,在 2018 年 6 月分拆出来,之后被KKR集团纳入麾下)谈判当中,提高了价码,开价金额达3...

,在 2018 年 6 月分拆出来,之后被KKR集团纳入麾下)谈判当中,提高了价码,开价金额达35亿美元,较原先的22亿美元高出59%。

据日本媒体报道,应用材料向美国证券交易委员会 (SEC) 提出的文件中说明了提高出价的原因:全球半导体制造设备市场的长期愿景一片光明,应用材料认为,此交易有助于进一步扩大其存储器生产设备的市场份额。

应用材料指出,全球数字转型加速,对半导体依赖加深,看好晶圆厂强劲的投资力道将一路延续至2021 年;由于应用材料是全球最大的半导体设备厂,其展望向来被视为产业风向标。该公司首席执行官Gary Dickerson指出,疫情突发改变了社会运作模式,带动通信产业转型,使晶圆厂设备需求稳健增长,全球对半导体的依赖前所未见,应用材料确信客户的投资需求将延续至 2021 年后。

应用材料的这一加价举措,充分说明了当下半导体市场的火热程度,据SEMI统计,2020年全球半导体设备出货成绩非常亮眼,且在接下来的2021和2022年,大概率会连续出现大幅增长。这些给了各大半导体设备厂商拓展业务以强大的底气,加价收购标的厂商,志在必得。

而有报道指出,应用材料的这一收购举措,将对日本最大的半导体设备厂商东京电子构成一定的威胁,虽然Kokusai Electric的规模和全球影响力有限,但其出色的技术和产品可以帮助应用材料弥补短板,而这部分技术和产品正是东京电子所擅长的。

可见,作为全球最大的半导体设备厂商,应用材料不仅常年与全球排名第二的老对手ASML在营收方面竞争激烈,眼下又开始进一步“抢夺”全球排名第三的东京电子市场份额。在发展前景一片光明的形势下,半导体设备厂商,特别是全球排名靠前的厂商之间的市场争夺战更加剑拔弩张。

记得在2020下半年,知名半导体行业分析师Robert Castellano表示,应用材料将在2020年超过ASML,重新成为半导体设备的头羊。按照Castellano在2019年的统计,ASML在当年超过了应用材料,登上了全球半导体设备厂商排名榜首位置。凭借在EUV光刻机市场呼风唤雨的绝对实力,近两年,ASML的营收逐渐赶上了半导体设备传统霸主应用材料,从而产生了头名之争。

应用材料长期稳坐在半导体设备第一供应商的位置,凭借的就是其全面而强大的产品线,特别是具有更高技术含量的半导体制造前道设备,该公司具有深厚的技术功底。

从历史来看,应用材料通过一系列的并购,不断加强着自身的实力。不过,从1967到1996年的 30年中,该公司只有一次与核心业务相关的并购,即1980年收购了英国Lintott Engineering公司,进入了离子注入市场,并于1985年推出了第一台全自动离子注入机Precision Implant 9000。1992年,应用材料超越东京电子,成为全球最大的半导体设备制造商,并蝉联至今。在成为市场龙头后,该公司加快了并购的步伐,从1997到2007年,先后发起了14起并购案,不断进入新市场并完善产品组成。

应用材料的半导体制造相关设备是其主要收入来源,产品线涵盖了半导体制造的数十种设备,包括原子层沉积(ALD)、化学气相沉积(CVD)、物理气相沉积(PVD)、离子注入、刻蚀、快速热处理(RTP)、化学机械抛光(CMP),以及晶圆检测设备等。

ASML方面,据Gartner统计,该公司在全球光刻机市场中的份额超过80%,营收中,深紫外光光刻机(DUV)占比最高,达到55%,但随着台积电7nm+和5nm制程的量产,其EUV光刻机的需求量明显上升。

2020年第三季度,ASML一共交付了 10台EUV设备,并在本季度实现了 14 台系统的销售收入,第三季度的新增订单达到29亿欧元,其中5.95亿欧元来自4台EUV设备。

EUV光刻机方面,ASML绝大部分TWINSCANNXE:3400B 系统在客户处同时进行了生产率模组的升级。ASML公布了TWINSCAN NXE:3600D的最终规格,这是 EUV 路线 的曝光速度,每小时可曝光160片晶圆,生产率提高了18%,并改进机器配套准精度至1.1nm,计划于2021年中期开始发货。

应用材料和ASML,一个全面均衡,一个绝对优势突出,而处在当下这一产业发展节点上,ASML的增长速度更胜一筹。这或许也是应用材料想通过并购等手段不断拓展版图和市场份额的重要原因。

日本和韩国都是集成电路强国,然而,说到产业链上游的半导体设备,日本处于绝对优势地位,也正是因为如此,在2019年夏天,半导体设备和材料被日本政府“断供”后,韩国显得手足无措。

在日本,除了全球排名第三的东京电子之外,还有多家排名在全球前15的半导体设备厂商,主要包括如下几家。

迪恩士(SCREEN):该公司擅长清洗设备,开发出了适应于多种环境的各类清洗设备,并在半导体清洗的三个主要领域均获得第一的市场占有率。

Daifuku(大福):该公司的洁净室存储、搬运系统被广泛应用于半导体、液晶等平板显示器制造行业。

韩国方面,与日本相比,半导体设备厂商的数量和市场影响力都比较有限。最知名的就是SEMES了,该公司成立于1993年,是韩国半导体设备第一大厂,主要生产清洗、光刻和封装设备。

近两年,日本与韩国的半导体设备和材料之争愈演愈烈。2019年7月,日本对半导体和显示器的关键材料实施了贸易限制,在此之前,韩国一直严重依赖日本供应商。2020年以来,韩国政府一直致力于培育本地半导体供应商,最初是在本地保护材料,零件和设备以防止供应链中断,如今已发展成为培养具有全球竞争力的供应商的战略。

韩国政府已承诺今年投资2.5万亿韩元用于研发半导体设备和材料,这比2020年的投资增长了23%。

代表厂商如Jusung Engineering,该公司生产半导体,平板显示器和太阳能电池生产设备。尽管该公司在2020年苦苦挣扎,当地客户的订单减少了,但在政府的支持下,今年有望恢复增长,主要的半导体和显示设备客户已恢复投资,近几个月来,来自中国客户的订单也已恢复。Jusung与LG Display签订了一项合同,于2020年11月提供175亿韩元的显示器制造设备。它还与中国的InfoVision光电公司签订了显示设备供应协议。该公司正加大在下一代设备上的研发投资力度,2020年前三季度,累计投资383亿韩元,占公司销售额的43.3%。

Jusung正在生产原子层沉积(ALD)设备,可用于制造半导体芯片,也可应用于显示器和太阳能电池制造。

该公司已获得2166项专利,在本地半导体设备行业中是最高的。Jusung Engineering首席执行官Hwang Chul-joo说:“考虑到投资规模,我们预计今年的收益将创历史新高。随着我们成为第一个开发该技术的公司,Jusung在ALD领域将拥有强大的竞争力。”

据Gartner统计,全球规模以上晶圆加工设备商共计58家,其中日本的企业最多,达到 21 家,占36%,其次是欧洲13家、北美10家。而综合晶圆前后道加工,以及封测设备来看,北美和日本则处于绝对的优势地位。

就晶圆处理设备而言,美国实力非常强劲,在全球晶圆处理设备供应商前5名中,美国就占据了3席,分别是排名第一的应用材料,市占率19%左右;第二的Lam Research,市占率13%左右;以及排名第5的KLA,市占率6%左右。

具体而言,晶圆处理设备中,几个主要工序的设备也都基本处于行业龙头的高度垄断之中。其中,在PVD领域,应用材料公司占据了近 85%的市场份额,CVD占30%;刻蚀设备方面,Lam Research最多,市占率达53%,而KLA在半导体光学检测领域,全球市占居冠。在各个领域中,前三大巨头的市场份额相加均超过70%。

日本方面,从半导体设备细分领域来看,市场份额超过50%的半导体设备种类当中,日本就有10种之多。

日本企业占全球半导体设备总体市场份额高达37%。在电子束描画设备、涂布/显影设备、清洗设备、氧化炉、减压CVD设备等重要前端设备、以划片机为代表的重要后道封装设备和以探针器为代表的重要测试设备环节,日本企业竞争力非常强。

在前道15类关键设备中,日本企业平均市场份额为38%,在6类产品中市场份额占比超越40%,在电子束,涂布显影设备市场份额超过90%;在后道9类关键设备中,日本企业平均市场份额为41%,在划片,成型,探针的市场份额都超过50%。

总体来看,美国在晶圆加工的前道设备方面,整体实力还是要强于日本的,而日本的封测设备综合实力显得更胜一筹。

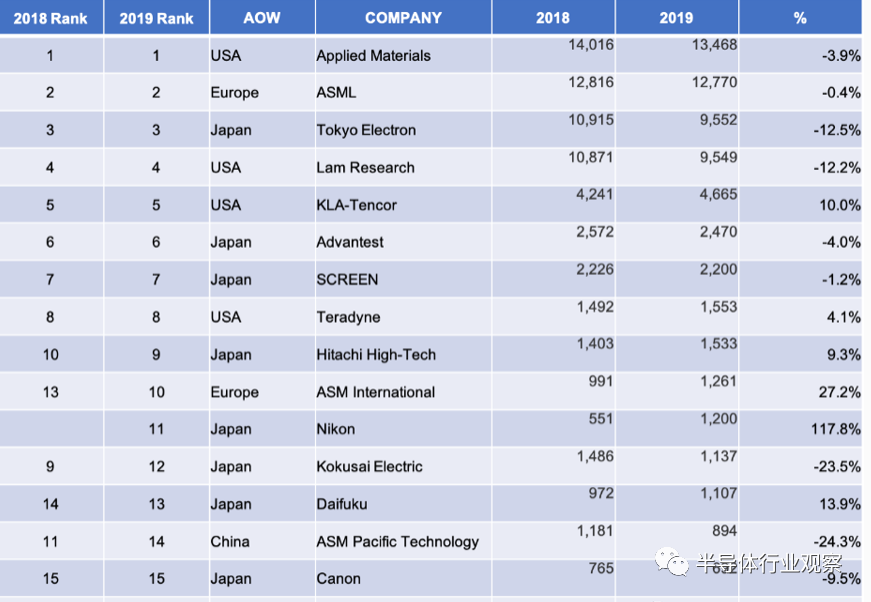

从图中可以看出,美国厂商4家,日本厂商8家,日本虽然在数量上有优势,但在总体市场率方面,特别是排名前5厂商的数量,处于劣势。这样看来,美国的半导体设备似乎更受欢迎。

在半导体设备方面,中国具备强大的消费能力,因此,各大半导体设备厂商都在紧盯着这块蛋糕。然而,在供给侧,中国本土的设备厂商在全球市场影响力比较小,很难对国际大厂形成压力。

不过,随着贸易壁垒加剧,以及本土设备厂商的顽强成长,还有政府的大力支持,使得本土设备厂商有了更大的试错和成长空间,近两年的订单量明显提升。最近,有统计显示,多家本土半导体设备企业斩获大单,2020年第四季度,国内设备商中标82台,同比增长100%,订单周期2-3个季度,收入确认在2021年,多项设备国产市场份额大幅提升10%以上。

国内半导体设备企业营收陆续突破7-10亿盈利拐点(统计国内外设备企业,营收7-10亿是盈利拐点区间)。

按这样的势头发展下去,2021年中国半导体设备国产化率有望继续提升。有望在竞争激烈的国际半导体设备市场占有一席之地。