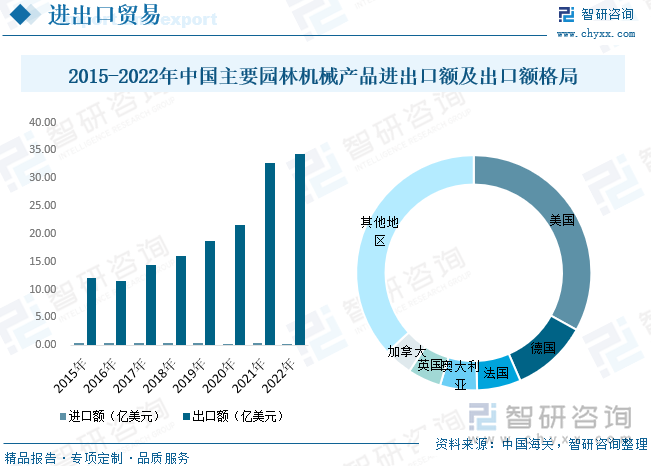

据统计,2022年我国主要园林机械产品出口额为34.33亿美元,同比增长4.8%,进口金额为0....

据统计,2022年我国主要园林机械产品出口额为34.33亿美元,同比增长4.8%,进口金额为0.27亿美元,同比下降16.32%;我国园林机械主要出口前往美国、德国、法国、澳大利亚、英国与加拿大等地区,出口量合计占比63.18%,其他地区出口量合计占比36.82%。

关键词:园林机械行业政策、园林机械行业产业链、园林机械行业市场规模、园林机械进出口、园林机械竞争格局、园林机械趋势

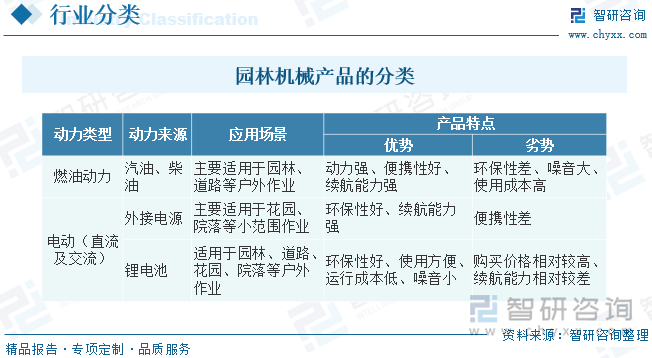

园林机械指链锯、割边机、修边机、绿篱机、割灌机、梳草机、高枝机、吸叶机、割草机、草坪修整机等用于园林绿化、园林建设、园林养护的机械设备。按照工作方式,园林机械产品可分为手持式、步进式、骑乘式和智能式。其中手持式主要包括打草机、吹风机、链锯、修枝机等,步进式主要包括割草机、扫雪机、微耕机、梳草机,骑乘式主要包括大型割草车、农夫车等,智能式主要为割草机器人。按照动力类型,园林机械产品可分为燃油动力、交流电动力和直流锂电动力。其中,交流电动力园林机械产品利用外接电源作为动力来源,直流锂电动力园林机械产品利用便携式电池作为动力来源。目前,直流锂电园林机械产品的便携式电池主要为锂电池。

我国园林机械行业自律性管理组织主要为中国林业机械协会。中国林业机械协会主管部门为国家林草局,登记机关为国家民政部,设有营林机械分会、小动力机械分会、木材采伐与运输机械分会、园林机械分会、森保机械分会、森林防火装备分会、人造板机械分会、木材加工机械分会、竹工机械分会、林业工具与木工刀具分会和上海办事处等11个分支机构和代表机构,下设林木加工机械标准化技术委员会和户外林业机械标准化技术委员会。主要职责包括协助政府进行行业管理、引导行业自律、推进技术进步、促进技术创新、开展品牌塑造、提供信息服务,以及帮助企业开拓国际国内市场。为支持园林机械行业发展,国家相关部门颁布了一系列法律法规和产业支持政策:

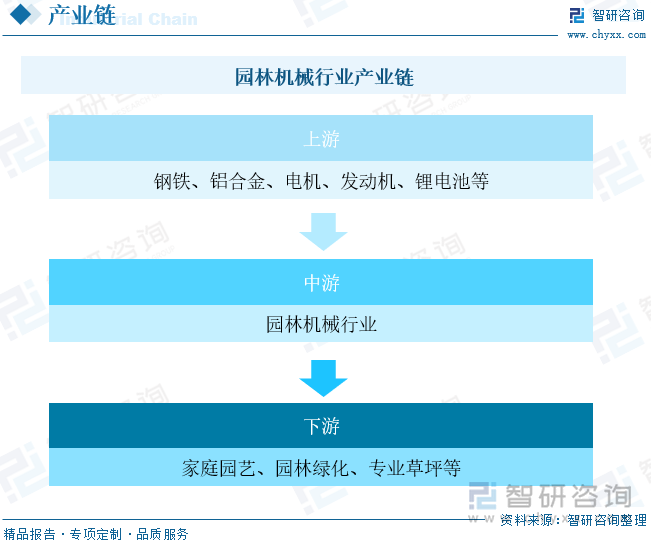

园林机械行业的上游为钢铁、铝合金、塑料、电子元器件、锂电池等制造业。上业与园林机械行业的关联度较大,主要体现在材料成本及销售价格,原材料成本的变化将直接影响园林机械的生产成本,从而影响园林机械销售价格。园林机械行业的下游主要为公共园林绿化、家庭园艺及专业草坪等。近年来随着全球绿色环保意识的不断增强,世界公路绿化、休闲度假绿地及家庭养护的需求不断扩大,园林绿化行业迎来一个大发展时期,因此园林机械行业面临着可观的市场前景。

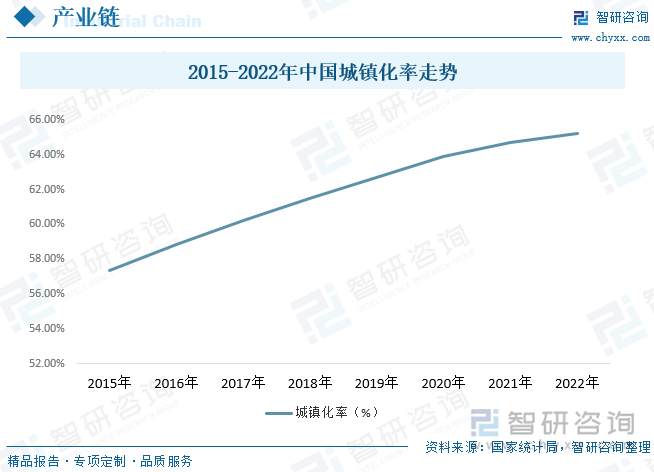

近年来,我国城镇化进程加速推进,城镇化率已从1978年的17.90%跃升至2022年的65.22%,但是距离发达国家80%的平均城镇化率仍有一定差距,未来我国城镇化率有较大可能继续保持稳定的增长趋势。在城镇化发展的中后期阶段,居民对于城市质量的要求不断提升,市政园林、地产园林等园林行业将受益于城市基础设施建设、城市质量提升、基础设施更新换代等多重需求的逐步释放。

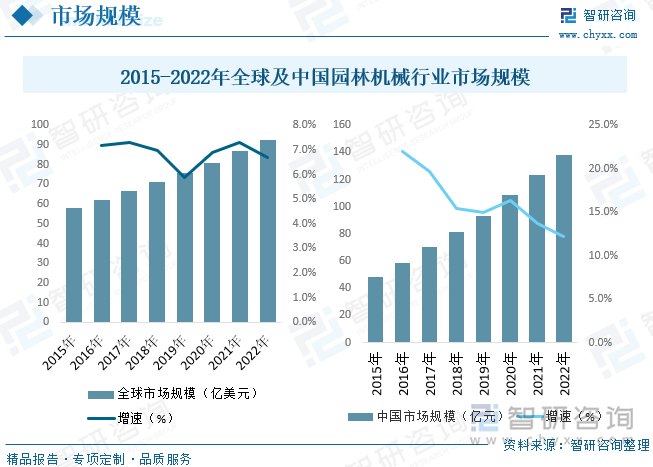

全球园林机械产品市场需求基数较大,受世界经济发展、园艺文化普及、新产品推广等因素驱动,园林机械产品需求及市场容量在国际市场范围内不断增加。据统计,近年来全球园林机械行业市场规模呈稳定增长态势,截至2022年全球园林机械市场规模约为92.5亿美元。我国是全球园林机械产品的重要产业基地,自改革开放以来中国依托劳动力成本优势,吸引了大批世界制造型企业在中国进行投资,中国逐渐成为世界产业基地。从20世纪90年代末开始,一些国际品牌的园林机械品牌商将生产制造环节转移至中国,利用中国生产制造优势,以扭转产品在价格等方面的劣势局面,据统计,截至2022年中国园林机械市场规模约为138.14亿元。

从全球范围看,头部的园林机械企业主要集中在海外,目前欧美等发达地区的园林机械,已经进入了成熟阶段。近年来,随着国内厂商在制造技术、品质管控、研发创新、成本控制等方面逐步提升,中国已成为园林机械的主要出口国。据统计,2022年我国主要园林机械产品出口额为34.33亿美元,同比增长4.8%,进口金额为0.27亿美元,同比下降16.32%;我国园林机械主要出口前往美国、德国、法国、澳大利亚、英国与加拿大等地区,出口量合计占比63.18%,其他地区出口量合计占比36.82%。

我国园林机械企业可大致分为三类,第一类是国际知名园林机械企业在中国的独/合资企业,该类企业资金和研发实力雄厚,主要以自有高端品牌产品向海外出口;第二类是部分合资企业和实力较强的内资企业,产品定位于中高端市场,通过ODM/OEM方式向国际知名园林机械品牌和大型连锁超市供货,主要出口至欧美等发达国家和地区,部分龙头企业逐步开拓OBM业务;第三类主要为规模较小、技术含量较低的中小代工企业,产品主要面向中低端市场。

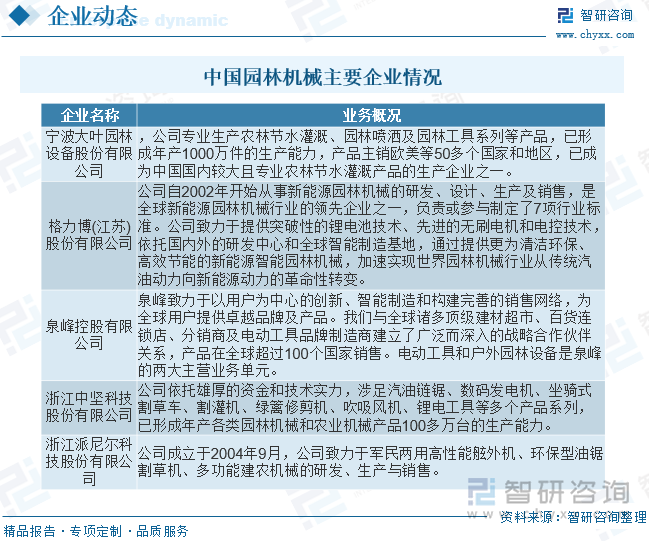

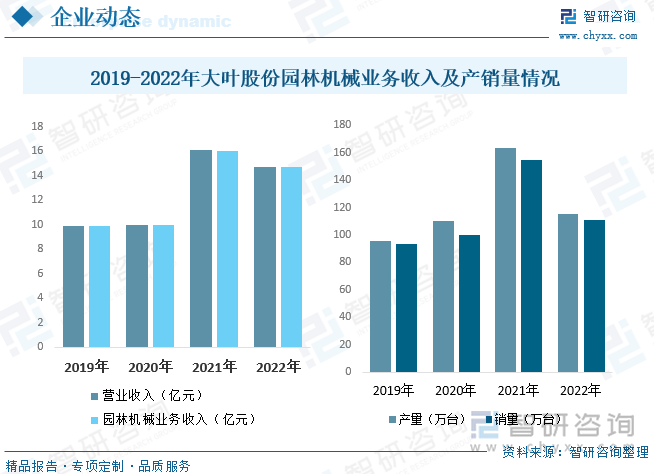

宁波大叶园林设备股份有限公司主要从事割草机、打草机/割灌机、其他动力机械及配件的研发设计、生产制造和销售。通过多年努力,公司已经成为国际园林机械行业中具有较高知名度的ODM生产商,在生产技术、产品品质、制造规模等方面具有较高的市场地位,产品销往美国、德国、法国、波兰等全球60多个国家和地区,积累了一批优质客户资源,主要客户包括家得宝、富世华集团、翠丰集团等。据统计,截至2022年大叶股份营业收入为14.72亿元,同比下降8.43%,其中园林机械业务收入为14.69亿元,同比下降8.43%。产销量来看,2022年大业股份园林机械产品产量为115.41万台,同比下降29.33%,销量为110.76万台,同比下降28.36%。

从行业整体情况看,园林机械行业历史悠久,宏观经济景气程度对园林机械行业具有一定的影响,但园林机械的需求主要与公共绿化、家庭园艺及专业草坪的绿化面积直接相关,同时受欧美园艺文化的影响,日常打理花园已经成为众多欧美居民的生活习惯,园林机械产品已经成为他们的生活必需品,因此行业规模及需求预计总体保持稳定。中国作为目前世界上最大的园林机械生产基地,部分优势企业凭借较强的自主研发能力和先进的生产工艺,逐步形成具有自主知识产权的特色产品,园林机械产品技术水平正向国际领先企业靠拢。目前虽然电动园林机械产品依靠节能环保、方便易用和高效安全等优势在园林机械民用市场占有率快速提升,但在商用领域,因其续航、耐用性及工作效率上相较燃油产品的劣势,短期内难以形成较大冲击。

以上数据及信息可参考智研咨询()发布的《中国园林机械行业市场运行态势及发展前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国园林机械行业市场运行态势及发展前景研究报告》共十五章,包含2024-2030年中国园林机械行业投资前景,2024-2030年中国园林机械企业投资战略分析,研究结论及建议等内容。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A场整体市值持续下降,跌至近一年最低。截至10月31日,A场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

上一篇: 山东福瑞德国际会展集团发布第十九届中国林产品交易会

下一篇: 奥克斯KF-26GWSFD+3