整体来看,今年1~9月我国针织行业运行压力较大。受市场需求低迷影响,行业产销规模有所下降,海外订...

整体来看,今年1~9月我国针织行业运行压力较大。受市场需求低迷影响,行业产销规模有所下降,海外订单持续下滑。但同时,我国经济总体持续稳定推进,内销市场呈现逐步改善向好的发展态势。

服装产量,1~9月,规上企业服装产量同比下降9.39%,降幅较上半年扩大1.55个百分点;其中针织服装产量同比下降5.97%,降幅较上半年收窄0.68个百分点。针织服装产量占服装总产量的比重为66.36%,比2022年提高4.23个百分点。

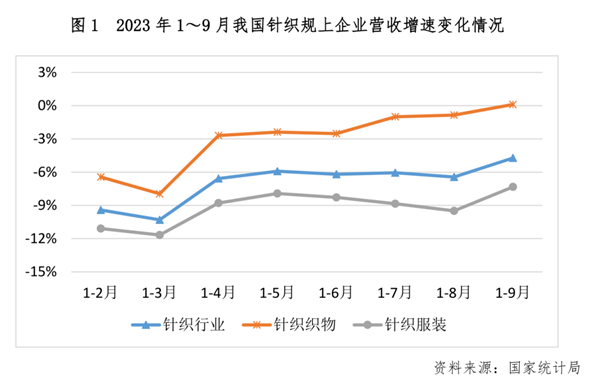

行业营收,较今年上半年略有好转。1~9月针织行业规上企业主营业务收入同比下降4.72%,降幅较上半年收窄1.47个百分点。其中,针织织物规上企业营业收入同比微增0.11%,较上半年提高2.63个百分点;针织服装规上企业营业收入同比下降7.33%,降幅较上半年收窄0.95个百分点。

今年以来行业利润同比持续收缩。1~9月,针织行业规上企业利润总额同比下降6.6%,降幅较上半年收窄1.89个百分点。其中针织织物利润总额同比下降3.82%;针织服装利润总额同比下降7.81%。

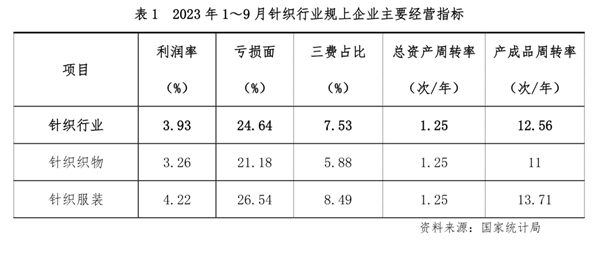

1~9月针织行业规上企业利润率为3.87%,利润率水平与今年上半年基本持平;亏损面为24.64%,较上半年收窄了近4个百分点;总资产周转率和产成品周转率同比有所放缓,运行质量仍待提高。

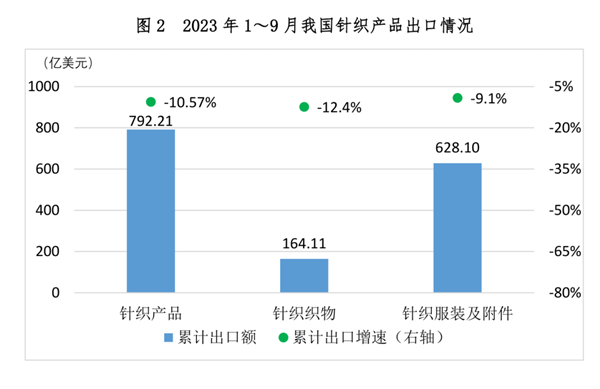

1~9月,我国针织产品出口792.21亿美元,同比下降10.57%,降幅较上半年扩大0.32个百分点。其中,针织织物出口164.11亿美元,同比下降12.4%;针织服装及附件出口628.10亿美元,同比下降9.1%。9月当月,我国针织产品出口同比下降3.54%,环比降幅大幅收窄。

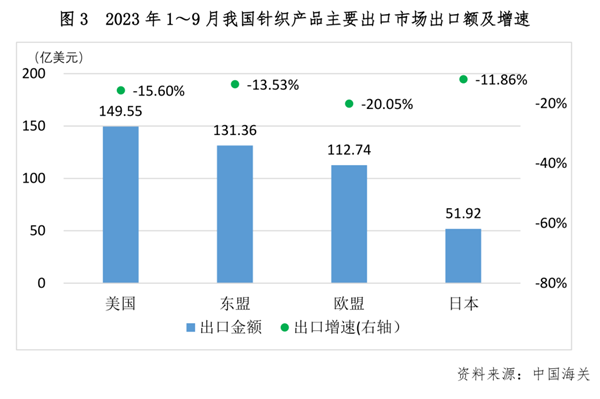

从主要出口市场来看,我国针织产品对几大出口目的国的出口额依旧保持收缩态势,降幅与上半年基本持平。

1~9月我国针织产品对美国、东盟、欧盟、日本分别出口149.55、131.36、112.74和51.92亿美元,同比分别下降15.60%、13.53%、20.05%和11.86%。东盟国家中,除了文莱和新加坡仍保持增长,其他国家普遍下滑较严重。近两个月我国针织产品对美国出口实现正增长,9月份对美出口额同比提高11.66%,释放需求回暖信号。

值得关注的是,我国对中亚、中东、俄罗斯等地区和国家出口逆势增长。1~9月我国针织产品对中亚五国出口同比增长46.97%;对俄罗斯出口同比增长25.99%;同期对土耳其、尼日利亚、巴西等国家出口也有较大幅度增长。

从市场份额来看,今年以来,主要发达经济体如美国、欧盟等对针织产品的进口需求均有所下降,同时我国产品在上述市场中的份额占比也有所减少。1~7月欧盟针织产品进口额同比下降12.55%,其中对我国进口同比下降14.89%;1~8月美国针织产品进口额同比下降27.71%, 其中对我国进口同比下降32.93%;1~8月日本针织产品进口额同比增长1.52%,其中对我国进口同比下降4.15%。

目前,美国针织产品进口前五大来源国分别为中国、越南、柬埔寨、孟加拉、印度。从近10年数据看,中国在美国的市场份额大幅下降,降低了近15个百分点;与此同时,越南占比有较大幅度提升,十年间提高了近7个百分点,进一步缩小与中国之间的差距。

欧盟地区,中国、孟加拉位居其针织产品进口的前两位,二者占比之和超过50%。随着近十年的发展,孟加拉国的份额直逼中国,中孟两国的占比差额从领先19%到不足3%。另外,受转口贸易因素影响,未来我国向日本出口或面临越南等国的挤压,值得重视和关注。

从细分品类来看,1~9月大多数产品出口额同比均有所下滑,其中针织童装、运动服、针织衫的降幅较为明显,同比分别下降24.33%、14.57%和12.85%。

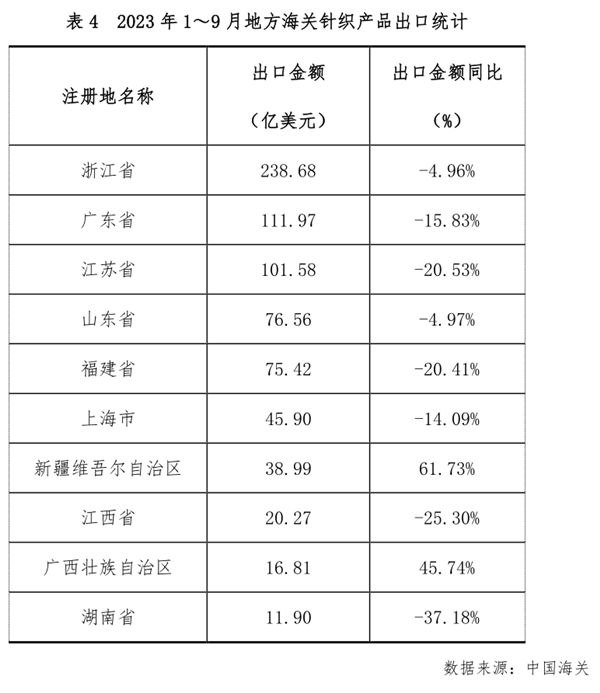

从地方海关数据来看,1~9月浙江、广东、福建、江苏和山东五个纺织大省的出口额较上年同期均有所下降,其中江苏省和福建省的出口降幅较为明显,同比分别下降了20.53%和20.41%。

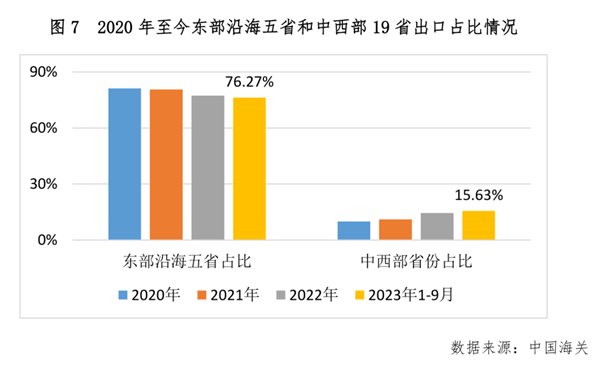

新疆、广西、四川、湖北等中西部省市出口增长较快,出口增速分别为61.73%、45.74%、37.22%和18.67%。目前,东部沿海五省的出口额合计占全国比重达76.27%,其占比较2020年下降了4.96个百分点,产业东中西协调发展。未来随着一带一路政策效应持续释放,将为我国中西部地区出口创造更多有利机会。

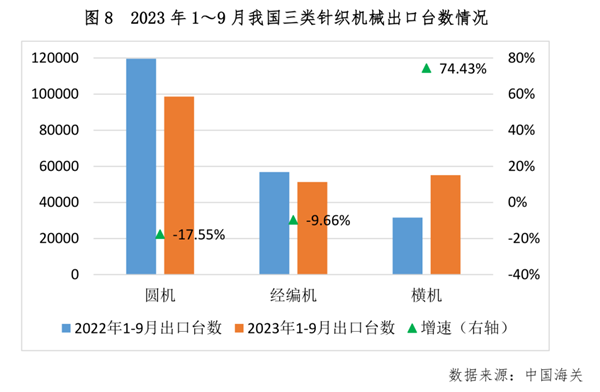

另据中国海关数据,1~9月我国圆机、经编机分别出口98000余台和51000余台,同比分别下降17.55%和9.66%;同期,横机的出口数量为55000余台,同比大幅上扬74.43%。从出口分布情况来看,印度、越南、孟加拉、土耳其等为我国针织机械的主要出口目的国,该四国的占比之和约占我国针织机械出口总额的50%。

1~9月,我国社会消费品零售总额342107亿元,同比增长6.8%。其中,限额以上服装、鞋帽、针纺织品类商品零售额为9935亿元,同比增长10.6%。1~9月实物商品网上零售额90435亿元,同比增长8.9%,其中穿类商品增长9.6%。同时,根据中华全国商业信息中心的监测数据披露,1~9月全国50家重点大型零售企业零售额实现累计同比增长10.5%,其中服装类市场也实现同比两位数增长。

另据国家统计局数据,9月我国制造业采购经理指数(PMI)为50.2%,比上月上升0.5个百分点,重返扩张区间,中国经济景气水平有所回升。其中,生产指数为52.7%,比上月上升0.8个百分点,制造业生产扩张步伐有所加快;新订单指数为50.5%,比上月上升0.3个百分点,表明制造业市场需求继续改善。

当前世界经济不稳定不确定因素依然较多,全球经济面临着通胀和低增长的双重挑战,俄乌战争、巴以冲突进一步加剧了全球地缘风险,未来行业发展仍面临着不小的压力。四季度,中国经济有望进一步复苏,双11、双12等多个购物节助力迎来销售旺季,叠加海外去库存进入尾声,行业有望迎来一波恢复性增长。但海外需求下滑、内生动力不足仍难以短期改善。行业要保持定力,创新突围,关注RCEP协定生效后一带一路沿线国家及海参崴港口开放、中俄口岸互免签证带来的东北亚发展机会,在全球供应链深刻变革中,把握数字、绿色、科技、文化为支撑的产业发展范式跃迁的发展机遇,加快建设现代化产业体系,形成新质生产力,实现行业高质量发展。

上一篇: 2023年扩阴器十大品牌排行榜